Avis plateforme · Private equity pour particuliers

Avis Fundora 2026 : mon test du private equity dès 100 €

Rachat de sa propre société de gestion, 50 M€ collectés, une centaine d’avis clients et quatre critiques circulant en ligne. J’ai ouvert un compte, relevé la grille de frais réelle et vérifié les immatriculations, une par une.

Ticket d’entrée à partir de 100 € en private equityLien partenaire : ILA peut percevoir une commission si vous ouvrez un compte via ce lien, sans surcoût pour vous. Cela ne modifie ni notre note, ni notre analyse. Investissement risqué : capital non garanti, illiquidité de 6 à 10 ans.

Fundora est la plateforme la plus accessible du private equity français — 100 € de ticket minimum contre 100 000 € chez les acteurs institutionnels — et son cadre réglementaire s’est nettement renforcé avec le rachat de la société de gestion Kyoseil AM en février 2026. Deux réserves majeures subsistent : aucune performance réalisée à ce jour, et un mode de prélèvement des frais qui amoindrit le capital investi dès l’entrée. Mon analyse détaillée suit.

Sommaire

- Mise à jour août 2026

- Présentation de Fundora

- Comment ça fonctionne

- Les frais réels, captures à l’appui

- Fundora Plus dès 30 000 €

- Performances et références marché

- Les 4 critiques examinées

- Points forts et limites

- Avis clients

- Fiscalité des gains

- Quelle place dans un patrimoine

- Fundora face au marché

- Mon verdict

- Questions fréquentes

Mon verdict en une phrase

Fundora tient sa promesse d’accessibilité et a solidifié sa structure : le rachat de Kyoseil AM, société de gestion agréée AMF fondée en 1999, met fin à la dépendance à un partenaire externe et donne à la plateforme une profondeur réglementaire qu’elle n’avait pas à son lancement. Ce qui reste entier, en revanche, c’est l’absence totale de résultats : personne n’a encore vécu un cycle complet, et les objectifs affichés reprennent la performance des meilleurs fonds du marché, pas une moyenne. Un placement de diversification, sur une fraction de patrimoine que vous acceptez d’immobiliser dix ans et de perdre.

Points forts

- Le ticket le plus bas du marché : 100 € contre 100 000 € chez Altaroc ou Eurazeo.

- Société de gestion agréée AMF désormais détenue à 100 %, gestion internalisée.

- Frais affichés à l’écran avant validation, mes captures le confirment.

- Trois niveaux d’offre selon le montant : Classique, Horizon, Plus.

- Accompagnement salué de façon très constante dans les avis clients.

- Fonds logés dans des véhicules dédiés, flux via un établissement agréé ACPR.

Limites

- Aucune performance réalisée : la plateforme n’a pas deux ans de recul.

- Frais de la période prélevés à l’entrée, ce qui réduit le capital investi.

- Illiquidité totale de 6 à 10 ans, sans marché secondaire.

- Objectifs de rendement calés sur le premier quartile, pas sur la moyenne.

- Aucune enveloppe fiscale : ni PEA, ni assurance-vie, ni PER.

- Une date de lancement qui varie selon les sources, de juin 2024 à juin 2025.

Mise à jour août 2026 : Fundora a racheté sa société de gestion

En février 2026, Fundora a annoncé l’acquisition de 100 % du capital de Kyoseil Asset Management, société de gestion agréée AMF sous le numéro GP-99040. La gestion sous mandat, jusque-là assurée par Sanso Longchamp, est désormais internalisée. L’opération a été communiquée après une collecte de 50 M€ et 30 000 utilisateurs revendiqués.

C’est le changement le plus important depuis la première version de cet avis, et il déplace l’un de mes reproches initiaux. Je pointais une dépendance à un prestataire externe pour la partie réglementée du service : un conseiller en investissements financiers ne peut pas gérer d’actifs pour le compte de tiers, il doit s’adosser à une société de gestion agréée. Cette dépendance n’existe plus, puisque Fundora détient désormais l’agrément par sa filiale.

Second effet, moins visible : Kyoseil AM a été fondée en 1999. L’argument selon lequel Fundora serait une structure sans passé demande donc à être découpé en deux. La plateforme grand public est jeune, incontestablement. L’entité qui exécute la gestion, elle, a plus de vingt-cinq ans d’existence et un agrément qui n’a jamais été retiré. Ce n’est pas une garantie de performance, mais ce n’est pas non plus le profil d’un acteur improvisé.

Fundora communique sur un lancement en juin 2024, date reprise par la plupart des articles, y compris la première version du mien. Mais la dépêche AOF de février 2026 relayée par Boursorama évoque une collecte de 50 M€ « depuis son lancement en juin 2025 ». Un an d’écart sur l’antériorité d’une plateforme d’investissement n’est pas un détail de communication : c’est ce qui sépare deux ans d’activité d’un peu plus d’un an. Je signale la divergence plutôt que de trancher au hasard.

Le reste de l’actualité tient en trois lignes. Le compteur d’avis clients est passé d’une vingtaine début 2026 à une centaine cet été. L’offre Fundora Plus, ouverte dès 30 000 €, s’est installée. Et de nouvelles collectes sont mises en ligne à un rythme hebdomadaire.

Présentation de Fundora

Fundora est une plateforme française qui donne accès à des fonds de private equity à partir de 100 €, via un mandat de gestion. Le conseil est porté par Fundora Conseil, CIF immatriculée à l’ORIAS, la gestion par Kyoseil AM, agréée AMF et rachetée en 2026, et les flux passent par Memo Bank, établissement de crédit agréé ACPR.

Le principe du private equity n’a rien de neuf : on investit dans des entreprises non cotées, on attend que la valeur se crée, on récupère sa mise à la sortie du fonds. Ce qui était neuf, jusqu’à Fundora, c’est de pouvoir y accéder sans mobiliser un patrimoine à six chiffres. Les fonds de fonds institutionnels s’ouvrent traditionnellement à partir de 100 000 €. Fundora agrège les souscriptions de nombreux particuliers dans des véhicules dédiés, ce qui abaisse le ticket individuel à 100 € en private equity, et environ 1 000 € sur les stratégies de dette privée selon les retours clients.

La contrepartie de cette accessibilité est à comprendre avant d’aller plus loin : vous n’achetez pas un produit liquide déguisé. Vous entrez dans un fonds fermé, pour six à dix ans, sans possibilité de sortie anticipée. Le ticket est petit, la contrainte reste celle d’un investisseur institutionnel.

Fiche d’identité de Fundora

Cet empilement d’immatriculations n’est pas de la décoration : c’est ce qui distingue une plateforme régulée d’un site qui collecte de l’argent. Prenez trois minutes pour les vérifier vous-même — le numéro CIF sur orias.fr, l’agrément de la société de gestion sur le site de l’AMF. Faites-le pour Fundora comme pour n’importe quelle plateforme qui vous démarche. C’est le seul contrôle qui vaille, et il est gratuit.

Comment investir avec Fundora, étape par étape

Le parcours compte six étapes : ouverture de compte avec vérification d’identité, questionnaire de profil imposé par la réglementation, choix de la formule tarifaire, sélection d’une stratégie parmi celles ouvertes à la collecte, signature du mandat, puis suivi via le tableau de bord jusqu’à la liquidation du fonds.

Ouverture de compte et KYC

Création du compte et vérification d’identité, opérée par un prestataire spécialisé au titre des obligations de lutte contre le blanchiment. Comptez une dizaine de minutes, pièce d’identité en main.

Questionnaire de profil

Tolérance au risque, horizon, connaissance des produits non cotés. Ce n’est pas une formalité marketing : c’est l’évaluation d’adéquation imposée par MiFID II, et elle peut vous fermer l’accès à certaines stratégies.

Choix de la formule

Classique ou Horizon, selon votre montant et votre durée de détention. Au-delà de 30 000 €, l’offre Fundora Plus s’ouvre. C’est la décision qui pèse le plus sur votre rendement net.

Sélection d’une stratégie

Venture capital, growth, LBO, secondaire ou dette privée, parmi les collectes ouvertes. De nouvelles opportunités sont publiées chaque semaine, avec des profils de risque très différents.

Signature du mandat

La grille de frais s’affiche avant validation. C’est l’écran à lire ligne à ligne, et celui que je détaille plus bas : le montant réellement investi n’est pas le montant déposé.

Suivi et attente

Tableau de bord, reportings périodiques, webinaires et communauté privée. Puis rien à faire pendant six à dix ans : le private equity ne s’arbitre pas.

Les cinq stratégies proposées

| Stratégie | Ce que finance le fonds | Durée indicative | Niveau de risque |

|---|---|---|---|

| Venture capital | Jeunes entreprises technologiques, IA, biotech | 6 à 8 ans | Très élevé |

| Growth | Entreprises en forte croissance déjà installées | 5 à 8 ans | Élevé |

| LBO | Rachat d’entreprises matures avec effet de levier | 8 à 10 ans | Élevé |

| Secondaire | Parts de fonds existants, rachetées en cours de vie | 5 à 7 ans | Modéré à élevé |

| Dette privée | Prêts directs à des entreprises | ~3 ans | Modéré |

La dette privée est la seule porte de sortie relativement rapide de la gamme, avec un horizon d’environ trois ans, mais son ticket d’entrée est plus élevé. Si votre objectif est de tester la plateforme sans vous engager sur une décennie, c’est la stratégie à regarder en premier.

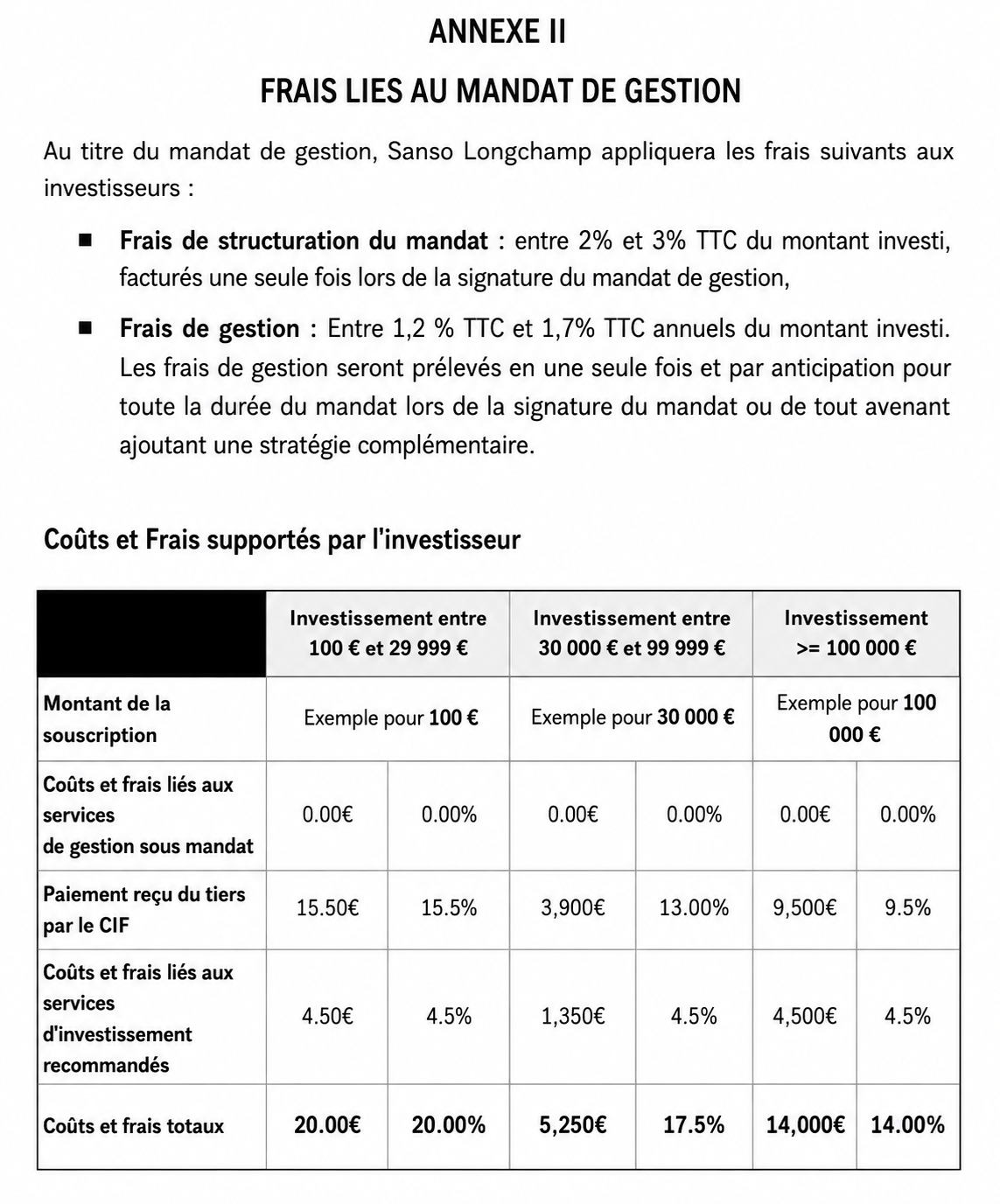

Les frais réels de Fundora, captures d’écran à l’appui

Fundora propose deux formules : Classique, avec 2 à 3 % de droits d’entrée et 1 à 1,5 % de frais annuels, et Horizon, avec 4 à 10 % de droits d’entrée mais seulement 0,3 à 0,5 % par an. Aucun frais de sortie. Les montants s’affichent avant validation — mais le mode de prélèvement, lui, surprend beaucoup d’investisseurs.

droits d’entrée en formule Classique, puis 1 à 1,5 % par an

droits d’entrée en formule Horizon, puis 0,3 à 0,5 % par an

de frais de sortie, quelle que soit la formule

point de bascule au-delà duquel Horizon devient moins chère

Quelle formule choisir, et pourquoi le calcul est contre-intuitif

Sur dix ans, la formule Horizon coûte structurellement moins cher malgré des droits d’entrée deux à trois fois supérieurs : 0,5 % par an pendant dix ans représentent 5 % de frais cumulés, contre 15 % pour 1,5 % par an sur la même durée. Le point de bascule se situe autour de cinq à six ans de détention.

Mais ce raisonnement ne vaut que si vous allez jusqu’au bout. Payer 10 % de droits d’entrée pour sortir au bout de trois ans serait une erreur coûteuse — sauf que sortir au bout de trois ans n’est de toute façon pas possible. C’est le paradoxe de ce type de produit : l’illiquidité qui vous contraint est aussi ce qui rend la formule longue rationnelle.

Ce que montre réellement l’écran de souscription

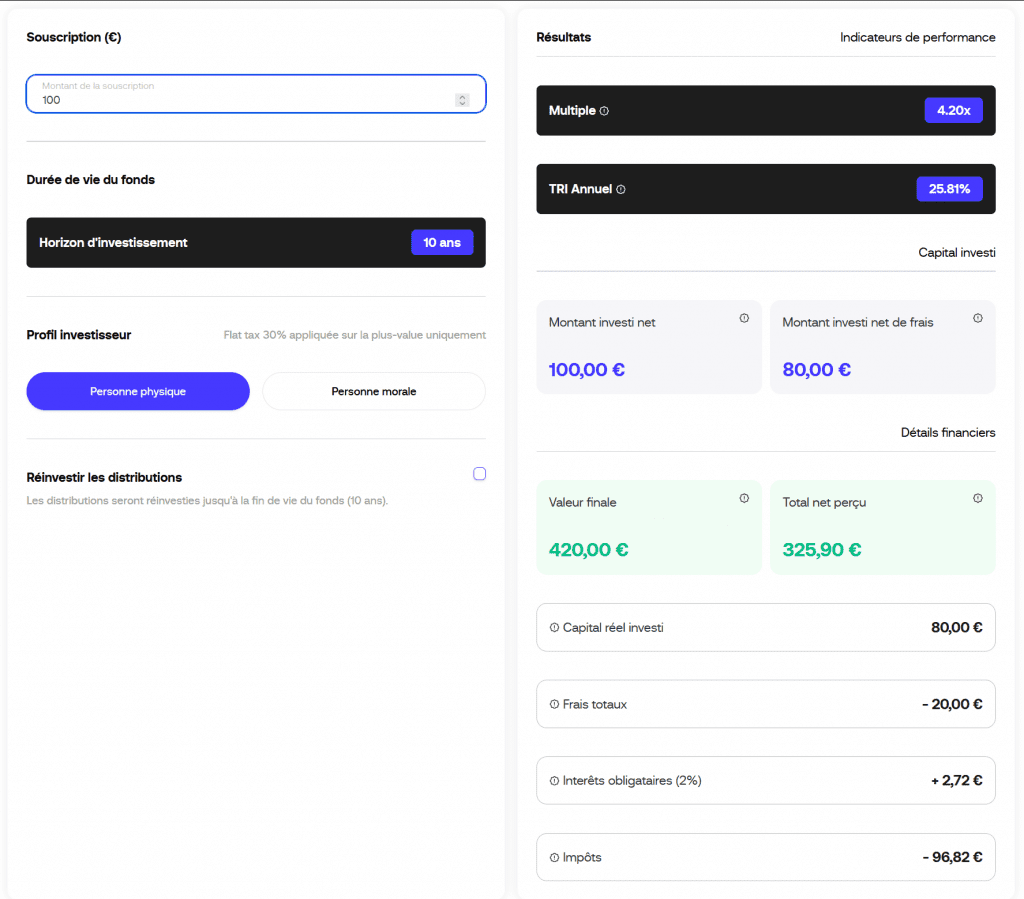

J’ai ouvert un compte et relevé la grille telle qu’elle apparaît avant validation d’un dépôt. Voici les deux écrans qui comptent.

Le point à comprendre est le suivant. En formule Horizon, les frais de gestion de toute la période peuvent être prélevés en une seule fois à la souscription du mandat, au lieu d’être étalés année par année. Additionnés aux droits d’entrée, ils forment une ponction unique bien supérieure aux seuls pourcentages annoncés. Un investisseur qui dépose 10 000 € et voit apparaître un montant investi de 8 000 € en conclut logiquement qu’on lui a prélevé 20 %, alors qu’il vient de payer d’un coup ce qu’une autre plateforme lui aurait facturé sur dix ans.

Ne raisonnez jamais sur le montant déposé, mais sur le montant réellement investi affiché à l’écran. C’est lui qui travaille, lui qui sera multiplié par la performance du fonds. Si vous déposez 10 000 € et que 8 000 € sont investis, votre fonds doit déjà faire 25 % de performance pour que vous soyez simplement revenu à votre point de départ. Ce n’est pas un frais caché — c’est affiché — mais c’est un effet que la communication commerciale ne met pas en avant.

Comment ces frais se situent face au marché

| Plateforme | Ticket minimum | Droits d’entrée | Frais annuels | Enveloppe fiscale |

|---|---|---|---|---|

| Fundora Classique | 100 € | 2 à 3 % | 1 à 1,5 % | Aucune |

| Fundora Horizon | 100 € | 4 à 10 % | 0,3 à 0,5 % | Aucune |

| Fundora Plus | 30 000 € | Négociée | Négociée | Aucune |

| Ramify (FCPR) | 500 € | 0 % | 1,65 % | Assurance-vie |

| Anaxago | 1 000 € | 0 à 3 % | 1 à 2 % | Selon support |

| Altaroc | 100 000 € | ~5 % | 1,5 % | Selon montage |

| Eurazeo Patrimoine | 100 000 € | 3 à 5 % | 1,5 à 2 % | Selon montage |

Sur le seul critère du ticket d’entrée, Fundora n’a pas d’équivalent. Sur le rendement net après fiscalité, la comparaison est nettement moins flatteuse : un FCPR logé dans une assurance-vie bénéficie d’une imposition à 7,5 % après huit ans, contre 30 % ici. J’y reviens dans la partie fiscalité, et c’est un point que la plupart des avis sur Fundora omettent complètement.

Fundora Plus : l’offre dès 30 000 €

Fundora Plus est l’offre haut de gamme de la plateforme, ouverte à partir de 30 000 €. Elle donne accès à une sélection de fonds plus large, à des conditions tarifaires négociées et à un accompagnement renforcé, sans exiger les 100 000 € des offres institutionnelles classiques.

L’intérêt de cette offre est moins commercial que structurel. Le marché français du non coté était coupé en deux : d’un côté le particulier qui pouvait commencer à quelques centaines d’euros, de l’autre l’investisseur disposant de 100 000 € à immobiliser. Entre 30 000 et 100 000 €, l’offre était quasiment inexistante. C’est ce segment que Fundora Plus vient occuper.

Les conditions tarifaires de Fundora Plus ne sont pas publiées : elles dépendent du montant, de la durée et de la formule. Demandez une simulation écrite mentionnant le montant net investi et le total des frais sur la durée du mandat, pas seulement des pourcentages. Sur 30 000 €, un point de pourcentage représente 300 €, et l’écart entre deux structures de frais peut atteindre plusieurs milliers d’euros sur dix ans.

Performances : ce qu’on peut espérer, ce qu’on ne peut pas savoir

Fundora n’a aucune performance réalisée à présenter : aucun fonds distribué par la plateforme n’est arrivé à terme. Pour situer les objectifs affichés, la référence utile est l’étude France Invest / EY de juillet 2025, qui établit le TRI net du capital-investissement français à 12,4 % par an sur dix ans à fin 2024.

Ces chiffres sont nets de frais de gestion et de carried interest, ce qui les rend directement comparables à un rendement perçu. Ils montrent surtout que le private equity français délivre, en moyenne et sur longue durée, davantage qu’un fonds actions classique. C’est le fondement rationnel de la classe d’actifs, et il est solide.

Ce qu’ils ne montrent pas, c’est votre rendement. Deux écarts s’interposent. D’abord la sélection : Fundora annonce viser les fonds du premier quartile, soit les 25 % les plus performants, ce qui suppose de réussir cette sélection durablement — sans historique propre pour l’attester. Ensuite les frais : si une part significative de votre dépôt part en frais à l’entrée, votre performance nette démarre en retard sur celle du fonds.

Appliquez le multiple espéré au montant net investi, jamais au montant déposé. Un fonds qui fait 1,8 x sur 8 000 € nets vous rend 14 400 € pour 10 000 € versés, soit un peu plus de 4 % par an — très loin des 12 % du fonds. Ce n’est pas une critique de Fundora en particulier, c’est l’arithmétique de tous les frais d’entrée élevés, et c’est le calcul que personne ne fait avant de signer.

Les quatre critiques adressées à Fundora, examinées une par une

Quatre reproches circulent : une retenue d’environ 20 % sur les dépôts, des avis positifs présentés comme fabriqués, des objectifs de rendement trompeurs, et un signalement d’escroquerie portant sur 85 000 €. Deux sont fondés, un relève d’une pratique sectorielle à décoder, le dernier d’une confusion d’entreprises.

1. « On m’a prélevé 20 % de mon dépôt »

Une retenue sur les sommes versées, jugée insuffisamment mise en avant

Plusieurs avis expriment des réserves sur la transparence des frais et évoquent une retenue de l’ordre de 20 % opérée sur les dépôts. D’autres formulent la même chose plus précisément : ils souhaiteraient que les frais de gestion soient prélevés annuellement, plutôt qu’en une fois par anticipation à la souscription de chaque mandat.

Le mécanisme est celui décrit plus haut, captures à l’appui : droits d’entrée pouvant atteindre 10 %, auxquels s’ajoutent des frais de gestion couvrant l’intégralité de la période, prélevés d’emblée. Mes captures confirment que ces montants sont bien affichés avant validation. L’accusation de frais cachés ne tient donc pas. En revanche, la formule que j’employais dans la version précédente de cet avis — « transparence totale, aucune mauvaise surprise » — était trop indulgente : afficher un chiffre n’est pas le rendre intelligible.

2. « Les avis positifs sont faux »

Des retours élogieux publiés par des comptes créés le jour même

Dans un fil consacré à Fundora, un intervenant affirme que la discussion a été ouverte par un compte dont c’était le premier message, et que la quasi-totalité des retours favorables proviennent de comptes créés le même jour, reprenant les éléments de langage de la société. Il en conclut à une manipulation organisée.

Je n’ai aucun moyen de contrôler l’ancienneté des comptes d’un forum tiers, et il s’agit de l’accusation d’un internaute, pas d’un constat établi. Deux faits vérifiables méritent d’être mis en regard.

D’un côté, Fundora sollicite activement ses clients pour qu’ils déposent un avis, ce que Trustpilot signale sur sa fiche. C’est légal et répandu, mais une note obtenue par relance systématique n’a pas la même valeur qu’une note spontanée : on relance rarement les mécontents. De l’autre, la société surveille sa réputation de près et contredit publiquement les avis qu’elle juge infondés — elle a répondu à au moins l’un d’eux en affirmant que son auteur n’avait jamais été client, qu’elle l’avait signalé pour suppression et qu’elle n’excluait pas d’autres voies. Cette fermeté se lit dans les deux sens : défense légitime contre le dénigrement, ou pression sur la critique.

Une note construite sur une centaine d’avis sollicités, portant sur un produit dont aucun client n’a encore vécu le cycle complet, ne vous renseigne pas sur la performance. Elle mesure la qualité de l’accueil commercial, ce qui est utile mais accessoire. C’est pourquoi ma note repose sur le cadre réglementaire et la structure de frais, jamais sur les étoiles d’une plateforme d’avis.

3. « Les objectifs de rendement affichés sont trompeurs »

Un objectif de 14,2 % net correspondant aux seuls fonds du premier quartile

Le même fil reproche à Fundora de mettre en avant un objectif de rendement de 14,2 % net de frais, alors qu’il s’agit de la performance des fonds du premier quartile — les 25 % les plus performants — et non d’une moyenne de marché.

Le reproche est arithmétiquement valide : communiquer sur le premier quartile revient à présenter le haut du panier comme référence. L’ordre de grandeur, lui, n’est pas fantaisiste. L’étude France Invest situe la moyenne du marché à 12,4 % par an sur dix ans, et les fonds entièrement liquidés à 14,1 %. Un objectif autour de 14 % correspond donc bien à ce que produisent les meilleurs fonds. Toute la question est de savoir si la sélection captera durablement ce quartile — et personne, Fundora incluse, ne peut aujourd’hui le démontrer.

4. « J’ai lu qu’ils avaient escroqué 85 000 € à un client »

Un signalement qui ne concerne pas la société analysée ici

Une fiche du site ScamDoc affiche un indice de confiance dégradé pour un domaine « fundora.fr » et relaie un témoignage accablant : 85 000 € déposés et jamais récupérés, une retenue de 20 % sur le dépôt, des plaintes déposées auprès de l’AMF, du procureur de la République et de la gendarmerie.

J’ai comparé les mentions légales. La fiche de signalement identifie une société au capital de 107 €, immatriculée au registre du commerce d’Orléans sous le numéro 929 017 119, dont le siège se situe rue Antigna à Orléans, avec un directeur de publication nommé Loïc Melane. La plateforme de private equity dont il est question ici s’appuie sur Fundora SAS, immatriculée au REGAFI sous le numéro 745649, dont le siège est établi 155-157 rue Anatole France à Levallois-Perret, et dont l’activité de conseil est portée par Fundora Conseil, CIF ORIAS n° 25001125.

Ni le numéro d’immatriculation, ni le siège, ni les dirigeants ne coïncident. En l’état de mes vérifications, ces signalements portent sur une entité distincte partageant le même nom commercial, et n’ont aucune valeur informative sur la plateforme analysée dans cet article.

Un nom commercial ne se réserve pas comme une marque déposée : plusieurs sociétés sans aucun lien peuvent porter le même. Avant tout versement, ne vous fiez ni au nom ni au soin du site, mais aux numéros d’immatriculation — ORIAS, agrément AMF de la société de gestion, SIREN sur un registre public. Trois minutes de contrôle valent mieux que n’importe quel indice de confiance calculé par un algorithme.

Un avis qui ne mentionne aucune critique n’est pas un avis, c’est une plaquette. Sur les quatre reproches examinés, deux appellent une vigilance réelle de votre part — le mode de prélèvement des frais et l’absence de tout recul sur les performances. C’est cet équilibre qui fonde ma note, et non les étoiles affichées ailleurs.

Points forts et limites de Fundora

Fundora réussit l’accessibilité, la structuration réglementaire et l’accompagnement client. Elle échoue, pour l’instant, à produire la seule preuve qui compte dans le non coté : une performance réalisée. À cela s’ajoutent une fiscalité non optimisée et un mode de prélèvement des frais peu lisible.

Ce qui tient vraiment

- Un ticket d’entrée sans équivalent sur le marché français du non coté.

- Une société de gestion agréée AMF détenue en propre depuis 2026.

- Des frais intégralement affichés à l’écran avant validation.

- Cinq stratégies distinctes, dont une à horizon court en dette privée.

- Un accompagnement humain unanimement salué dans les retours clients.

- Une formule Horizon dont les frais annuels sont parmi les plus bas du secteur.

Ce qu’il faut savoir

- Aucun fonds arrivé à terme : zéro performance réalisée à ce jour.

- Des frais de période prélevés à l’entrée, qui amputent le capital investi.

- Six à dix ans d’illiquidité, sans aucune sortie anticipée possible.

- Une imposition à 30 % là où un FCPR en assurance-vie tombe à 7,5 %.

- Des objectifs communiqués sur la base du premier quartile.

- Une date de lancement incohérente entre les sources disponibles.

Avis clients sur Fundora : ce qu’ils disent vraiment

Avec une centaine d’avis publiés, Fundora affiche une note élevée. Les retours portent presque exclusivement sur la relation commerciale : réactivité du service client, clarté de l’interface, qualité des webinaires et de la communauté. Presque aucun ne porte sur la performance, et pour une raison simple : elle n’existe pas encore.

Ce qui revient dans les avis positifs

- Un service client décrit comme rapide, disponible et pédagogue.

- Une interface jugée claire, moderne et facile à prendre en main.

- Des webinaires réguliers et une communauté privée active autour des collectes.

- La possibilité d’échanger avec un conseiller avant d’investir.

- L’accessibilité du ticket, saluée comme une vraie ouverture du non coté.

Ce qui revient dans les avis critiques

- Le mode de prélèvement des frais, jugé insuffisamment mis en avant.

- Le souhait d’un étalement annuel des frais de gestion plutôt qu’anticipé.

- Des réserves sur la jeunesse de la structure et le peu de recul disponible.

- L’impossibilité de récupérer les fonds avant l’échéance du mandat.

Une note de plateforme d’avis mesure la satisfaction à l’entrée, pas le résultat à la sortie. Sur un produit de six à dix ans, elle est mécaniquement flatteuse : personne n’a encore pu être déçu par une performance qui n’est pas arrivée. Les premiers avis réellement informatifs sur Fundora se liront vers 2032. D’ici là, jugez la structure, pas les étoiles.

Fiscalité : le point faible que peu d’avis mentionnent

Les plus-values réalisées via Fundora relèvent du prélèvement forfaitaire unique de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Aucune enveloppe fiscale n’est proposée, ni PEA, ni assurance-vie, ni PER, et aucun abattement pour durée de détention ne s’applique.

| Régime | Taux | Conditions |

|---|---|---|

| Prélèvement forfaitaire unique | 30 % | 12,8 % d’impôt et 17,2 % de prélèvements sociaux, par défaut |

| Barème progressif | Variable | Sur option, avantageux si votre taux marginal est inférieur à 12,8 % |

| Abattement pour durée | Aucun | Immobiliser dix ans n’ouvre droit à aucune réduction |

| Enveloppe fiscale | Indisponible | Ni PEA, ni assurance-vie, ni PER chez Fundora |

L’écart est loin d’être anecdotique. Un FCPR logé dans une assurance-vie de plus de huit ans supporte 7,5 % au lieu de 30 %, prélèvements sociaux mis à part. Sur une plus-value de 5 000 €, cela représente environ un millier d’euros de différence — davantage que l’intégralité des droits d’entrée sur un petit ticket. Autrement dit : à performance égale, un support fiscalement enveloppé peut battre Fundora sans être meilleur.

Si votre objectif premier est l’exposition au non coté et non l’expérience de la plateforme, regardez d’abord ce que votre assurance-vie propose en FCPR. Fundora garde deux avantages propres : le choix de la stratégie, fonds par fonds, et un ticket d’entrée qui permet de tester sans mobiliser des milliers d’euros. Ce sont de vraies qualités, mais elles ne compensent pas mécaniquement 22,5 points de fiscalité.

Quelle place donner à Fundora dans un patrimoine

Le private equity non enveloppé relève de la poche risquée et illiquide d’un patrimoine : 5 à 10 % au maximum, jamais davantage. Sur 10 000 € à placer, cela représente 500 à 1 000 € chez Fundora, une fois les fondations posées en supports liquides et en immobilier de rendement.

L’ordre compte plus que les pourcentages. Le private equity vient après l’épargne de précaution, après un socle liquide et après une éventuelle brique immobilière. Il n’a de sens que sur de l’argent dont l’absence ne changera rien à votre vie pendant dix ans — pas un apport futur, pas une réserve de travaux, pas une épargne à horizon incertain.

Posez-vous une question simple : si ce montant disparaissait totalement, qu’est-ce que cela changerait à mes projets des dix prochaines années ? Si la réponse est « rien », le montant est correct. Si vous hésitez, il est trop élevé. Le private equity comporte un risque de perte en capital qui n’est pas théorique : toutes les entreprises financées ne réussissent pas, et un fonds peut rendre moins que la mise.

Fundora face aux autres accès au non coté

Fundora domine sur le ticket d’entrée et le choix des stratégies. Ramify garde l’avantage fiscal grâce à l’enveloppe assurance-vie, Anaxago permet de choisir les sociétés une par une, Altaroc et Eurazeo offrent un historique long mais exigent 100 000 €. Le bon choix dépend surtout de votre montant disponible et de votre situation fiscale.

| Acteur | Ticket | Historique | Fiscalité | Son vrai avantage |

|---|---|---|---|---|

| Fundora | 100 € | Moins de 2 ans | PFU 30 % | Accessibilité et choix des stratégies |

| Ramify | 500 € | Quelques années | Assurance-vie | Le meilleur rendement net après impôt |

| Anaxago | 1 000 € | Plus de 10 ans | Variable | Sélection ligne à ligne des sociétés |

| Altaroc | 100 000 € | Track record établi | Selon montage | Fonds internationaux de premier plan |

| Eurazeo Patrimoine | 100 000 € | Historique long | Selon montage | La signature d’un acteur institutionnel |

Résumé sans détour : en dessous de 1 000 €, Fundora est à peu près la seule porte d’entrée. Entre 1 000 et 10 000 €, la comparaison avec un FCPR en assurance-vie mérite d’être faite sérieusement, calcul fiscal en main. Au-delà de 100 000 €, les acteurs à historique long redeviennent accessibles et leur track record pèse lourd face à une plateforme sans résultat publié.

Mon avis final : Fundora est-il fait pour vous ?

Fundora mérite une place dans un patrimoine déjà construit, sur une fraction limitée et pour un investisseur qui comprend qu’il achète un pari à dix ans, pas un placement. Elle ne convient ni à un premier investissement, ni à une épargne dont vous pourriez avoir besoin, ni à un objectif d’optimisation fiscale.

Pour vous si

Vous avez déjà un socle liquide et une épargne de précaution, vous voulez découvrir le non coté sans mobiliser 100 000 €, et vous acceptez sereinement de perdre la totalité du montant engagé.

À réfléchir si

Votre priorité est le rendement net après impôt : un FCPR en assurance-vie sera probablement plus efficace, à performance de fonds équivalente, du simple fait de la fiscalité.

Une autre solution si

C’est votre premier investissement, votre horizon est incertain, ou vous exigez un historique de performance vérifiable avant d’engager des fonds. Fundora n’en a pas encore.

Ce que je surveille

Les premières liquidations de fonds, la publication de performances réelles, et une éventuelle évolution vers un prélèvement annuel des frais de gestion. Cet avis sera mis à jour à chacune de ces échéances.

Envie de tester le private equity avec un ticket réduit ?

Fundora reste l’accès le plus abordable au non coté en France. Prenez le temps de lire la grille de frais affichée avant validation, et de comparer le montant net investi au montant déposé.

Découvrir FundoraLien partenaire : ILA peut percevoir une commission, sans surcoût pour vous. Cela ne modifie ni notre note ni notre analyse. Investissement risqué, capital non garanti, illiquidité de 6 à 10 ans.

Questions fréquentes sur Fundora

Fundora est-il fiable ?

Sur le plan réglementaire, le cadre est solide : Fundora Conseil est immatriculée CIF à l’ORIAS sous le n° 25001125, la gestion est assurée par Kyoseil AM, société agréée AMF sous le n° GP-99040 et rachetée à 100 % par Fundora en février 2026, et les flux de paiement passent par Memo Bank, établissement de crédit agréé ACPR. Sur le plan financier, la réponse est différente : aucun fonds n’est arrivé à terme, donc aucune performance réalisée n’existe. Fundora est fiable juridiquement ; les rendements, eux, ne sont pas garantis.

Pourquoi Fundora prélève-t-il 20 % sur mon dépôt ?

Il ne s’agit pas d’un frais caché mais d’un mode de prélèvement. En formule Horizon, les droits d’entrée peuvent atteindre 10 %, et les frais de gestion de toute la période peuvent être prélevés en une seule fois à la souscription du mandat au lieu d’être étalés année par année. Le total ponctionné à l’entrée dépasse donc largement les seuls droits d’entrée. Tout est affiché avant validation, mais il faut regarder le montant réellement investi et non le montant déposé. Plusieurs avis clients demandent un étalement annuel de ces frais.

Fundora a-t-il racheté Kyoseil AM ?

Oui. En février 2026, Fundora a annoncé l’acquisition de 100 % du capital de Kyoseil Asset Management, société de gestion agréée AMF sous le n° GP-99040 et fondée en 1999. La gestion sous mandat, auparavant assurée par Sanso Longchamp, est désormais internalisée : Fundora maîtrise la chaîne complète, de la structuration à la gestion des mandats. L’opération a été communiquée après une collecte de 50 M€ et 30 000 utilisateurs revendiqués.

Les avis positifs sur Fundora sont-ils authentiques ?

Un fil du forum Finary affirme que des retours élogieux proviennent de comptes créés le jour même de leur publication : c’est une allégation d’internaute, que je ne peux ni confirmer ni infirmer. Deux faits sont en revanche établis : Fundora sollicite activement ses clients pour obtenir des avis, ce que Trustpilot signale, et la société conteste publiquement les avis négatifs qu’elle juge infondés. Surtout, aucun client n’a encore vécu un cycle d’investissement complet : la note mesure la qualité de l’accueil commercial, pas la performance des fonds.

Fundora est-il une arnaque ? Que valent les signalements en ligne ?

Les signalements les plus alarmants trouvables en ligne, dont un témoignage évoquant 85 000 € non récupérés, figurent sur une fiche visant une société au capital de 107 € immatriculée au registre du commerce d’Orléans sous le n° 929 017 119. Ni ce numéro, ni le siège, ni les dirigeants ne correspondent à la plateforme adossée à Fundora SAS (REGAFI 745649, Levallois-Perret) et à Fundora Conseil (CIF ORIAS n° 25001125). Il s’agit selon mes vérifications d’une homonymie. Le réflexe à conserver : contrôler les numéros d’immatriculation sur orias.fr et sur le site de l’AMF plutôt que se fier à un nom commercial.

Quels sont les vrais frais de Fundora ?

Formule Classique : 2 à 3 % de droits d’entrée et 1 à 1,5 % de frais annuels. Formule Horizon : 4 à 10 % de droits d’entrée et 0,3 à 0,5 % par an. Aucun frais de sortie dans les deux cas. Fundora Plus, accessible dès 30 000 €, applique des conditions négociées non publiées. Plus le montant investi est élevé, plus les taux diminuent. Le point d’attention n’est pas le niveau des frais mais leur calendrier de prélèvement : demandez toujours le montant net investi, pas seulement les pourcentages.

Comment sont imposés les gains sur Fundora ?

Au prélèvement forfaitaire unique de 30 %, soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. L’option pour le barème progressif est possible si votre taux marginal d’imposition est inférieur à 12,8 %. Fundora ne propose aucune enveloppe fiscale et aucun abattement pour durée de détention ne s’applique. Un FCPR logé dans une assurance-vie de plus de huit ans est nettement plus efficace fiscalement, à performance équivalente.

Peut-on récupérer son argent avant l’échéance ?

Non. Les fonds de private equity sont fermés pendant six à dix ans selon la stratégie, sans marché secondaire organisé permettant une sortie anticipée. La seule stratégie à horizon court de la gamme est la dette privée, autour de trois ans, mais avec un ticket d’entrée plus élevé — de l’ordre de 1 000 € selon les retours clients. N’investissez que des sommes dont vous n’aurez aucun besoin sur la période.

Combien investir pour commencer ?

Le minimum technique est de 100 € en private equity. Le minimum raisonnable dépend de votre patrimoine : la poche non cotée et illiquide ne devrait pas dépasser 5 à 10 % du total. Sur 10 000 € d’épargne disponible, cela représente 500 à 1 000 €. Le bon test : si la disparition totale de ce montant ne change rien à vos projets des dix prochaines années, il est correctement calibré.

Qu’est-ce que Fundora Plus ?

C’est l’offre haut de gamme de la plateforme, ouverte à partir de 30 000 € : sélection de fonds élargie, conditions tarifaires négociées et accompagnement renforcé. Elle comble un vide du marché français entre l’investisseur particulier et les offres institutionnelles à 100 000 €. Les conditions n’étant pas publiées, demandez une simulation écrite indiquant le montant net investi et le total des frais sur la durée du mandat.

Sources

- 1. AOF / Boursorama, « Fundora acquiert Kyoseil Asset Management », février 2026 : acquisition de 100 % du capital, agrément AMF GP-99040, collecte de 50 M€, 30 000 utilisateurs, gestion antérieure par Sanso Longchamp.

- 2. Kyoseil AM, site institutionnel : société fondée en 1999, agréée AMF, rachetée par Fundora en 2026.

- 3. Fundora, pages « Questions » et « Fundora Plus » : Fundora Conseil CIF ORIAS n° 25001125, Kyoseil AM GP-99040 et ORIAS n° 10055067, Fundora SAS REGAFI 745649, services de paiement Memo Bank agréé ACPR.

- 4. France Invest / EY, « Performance nette du capital-investissement français à fin 2024 », juillet 2025 : TRI net de 12,4 % sur 10 ans, 11,3 % depuis l’origine, 14,1 % et multiple de 1,78 x pour les fonds entièrement liquidés.

- 5. Trustpilot, fiche fundora.fr : volume et contenu des avis clients, réserves exprimées sur le prélèvement des frais, réponses de la société.

- 6. Forum Finary, fil « Avis sur Fundora » : allégations relatives à l’authenticité des avis et à la communication sur les objectifs de rendement.

- 7. Café de la Bourse, avis Fundora : identification des fondateurs Bradley Lafond et Alan Huet.

- 8. ScamDoc, fiche relative à un domaine homonyme : société au capital de 107 €, RCS d’Orléans n° 929 017 119, siège rue Antigna à Orléans.

À lire aussi

Informations vérifiées en août 2026 et susceptibles d’évoluer sans préavis : tarifs, conditions d’accès, structure du groupe. Cet article est une analyse éditoriale indépendante et ne constitue ni un conseil en investissement, ni une recommandation personnalisée. Le private equity comporte un risque de perte totale du capital investi et une illiquidité de six à dix ans sans possibilité de sortie anticipée. Les performances passées du capital-investissement français ne préjugent pas des performances futures des fonds distribués par Fundora, qui n’a à ce jour aucun fonds arrivé à terme. ILA peut percevoir une commission au titre du lien partenaire, sans que cela influence sa note ni son analyse. Avant tout engagement, vérifiez les immatriculations sur orias.fr et sur le site de l’AMF.